【確定申告書解説②:医療費控除】多額の医療費を払ったら…

こんにちは、公認会計士/税理士の齊藤寛子です。

そろそろ確定申告が気になる個人事業主の方向けに、お役立ち情報をお届けしています。

先日から「確定申告書」の入力項目の内、「所得控除」について複数回に渡り、詳細解説をお届けしています。

所得税は「売上」から「経費」を引いた「所得」からさらに、一定の要件を満たす「所得控除」の項目を控除した上で、「課税所得」を算出し、そこに所得金額に応じた税率をかけて計算されます。

今日はそんな「所得控除」の中から、2番目の「医療費控除」について詳細解説します。

1.申告できるのはどんな人?

自分や家族の医療費を多額に支払った場合には、一定の金額を所得から差し引くことができます。

具体的には、以下の方が「医療費控除」を利用して、税金を取り戻すことができます。

- 2021年中に10万円超の医療費を支払った方

- 2021年中に所得金額の5%超の医療費を支払った方

- 「健康の保持増進及び疾病の予防」に取り組んでいる方で、2021年中に12,000円超のスイッチOTC医薬品を購入した方。

ちなみに、家族の医療費については必ずしも一緒に住んでいなくても、生活費の送金を常に行っているような場合には生計が同じものとして取り扱われます。

先日の「雑損控除」と同様、「医療費控除」も年末調整では控除してもらえませんので、サラリーマンの方は忘れずにご自身で申告の準備を進めましょう。

2.医療費控除の対象は?

医療費控除の対象となる医療費は、その病状などに応じて一般的に支出される水準を著しく超えない部分の金額とされています。

具体的には、以下のHPをご参照ください。

▶【国税庁HP】No.1122 医療費控除の対象となる医療費

治療費や薬代のほか、病院に通うための交通費も対象となります。

交通費に関しては、領収書がないケースも多いと思いますが、その場合は日付や金額、区間、目的等を一つ一つメモに残しておくことが肝心です。

3.「医療費控除」の計算方法

医療費控除には従来からある「医療費控除」と「セルフメディケーション税制」の2パターンがあり、いずれか一方を選択できます。

- 医療費控除

(医療費負担額(保険金等を除く*2))*1-(10万円 or 所得金額の5%)=(医療費控除額:最高200万円) - セルフメディケーション税制

(対象医薬品の購入金額:スイッチOTC医薬品)-12,000円=(医療費控除額:最高88,000円)

*1:医療費は2021年中に実際に支払ったものが控除の対象となります。

2021年に発生した医療費でも、2021年末までに未払の医療費は2021年分の医療費控除の対象外です。

*2:保険金等で補填される以下の金額は医療費・医療負担額から控除します。

- 社会保険等から支給を受ける療養費・高額療養費・出産育児一時金

- 医療費の補填を目的として支払いを受ける損害賠償金

- 生命保険契約等の医療保険金、入院費給付金等

4.「医療費控除」のための提出書類

2017年分の確定申告から、医療費の領収書の添付又は提示の必要がなくなり、自分で保存(5年間)しておけばよいことになりました。

しかし、その代わりに「明細書」の作成が義務付けられています。

また、医療保険者から送付される「医療費通知書(医療費のお知らせ)」も明細書の代わりになります。

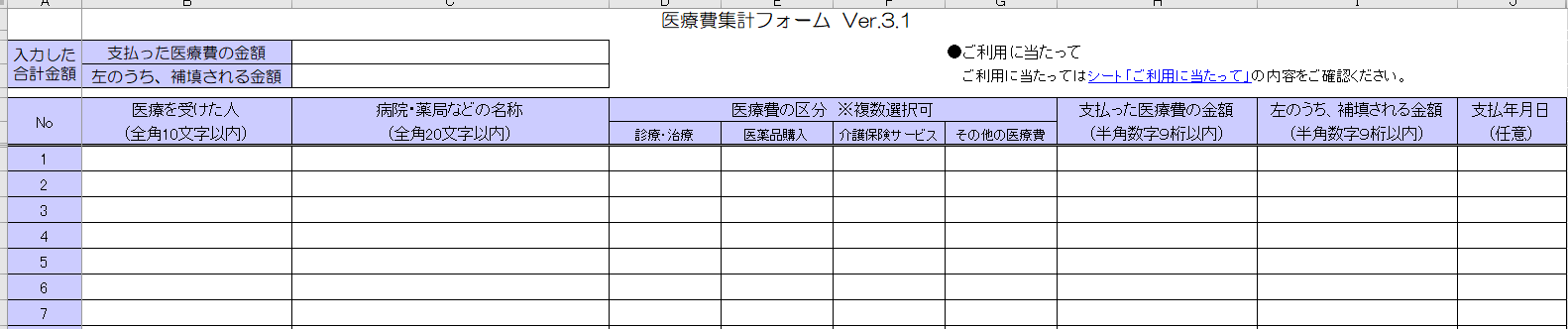

国税庁の確定申告書作成コーナーでは明細書の書式(EXCEL)をダウンロードして、入力し終わったものをアップロードできますし、「医療費通知書」のデータをお持ちの方であれば、そのデータをアップロードすることが出来ます。

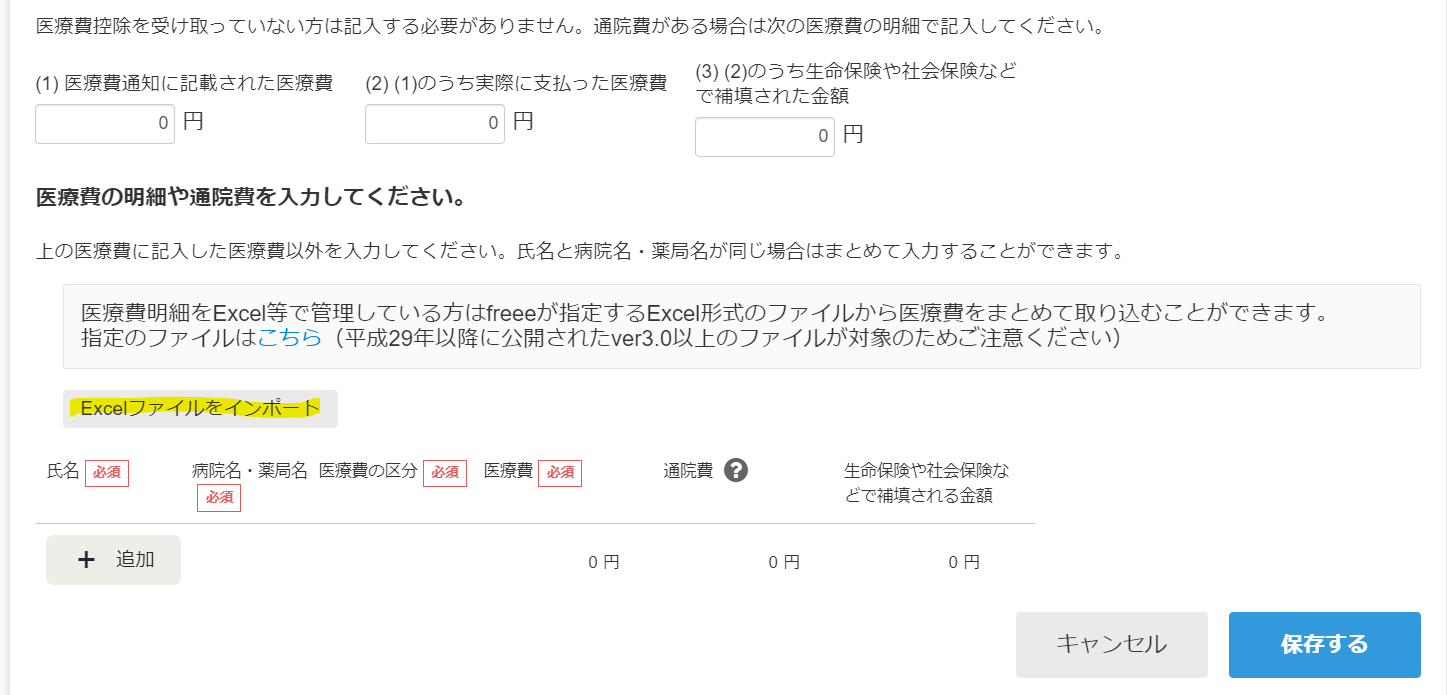

また、freee会計でも、EXCELデータを取り込む機能がありますので、件数が多い方はEXCELファイルに入力後、インポートすることをおススメします。

5.「セルフメディケーション制度」を受ける人の提出書類

セルフメディケーション制度を受ける人は「健康の保持増進及び疾病の予防」に取り組んでいることを以下の通り、証明する必要があります。

- インフルエンザの予防接種又は定期予防接種(高齢者の肺炎球菌感染症等)

領収書(原本)又は予防接種済証(原本) - がん検診(市町村が実施するもの)

領収書(原本)又は結果通知表(コピー可) - 健康診査(人間ドック、がん検診等)

領収書(原本)又は結果通知表(コピー可)

※領収書/結果通知表に「勤務先名称」又は「保険者名」の記載が必要 - 特定健康診査(いわゆるメタボ検診)

領収書(原本)又は結果通知表(コピー可)

※「特定健康診査」という名称又は「保険者名」の記載が必要 - 定期健康診査(事業主検診)

結果通知表(コピー可)

※「定期健康診断」という名称又は「勤務先名称」の記載が必要

【共通の記載事項】

- 氏名

- 取組を行った年、確定申告の対象となる年と同一の年に受信したものであること

- 事業を行った保険者・事業者もしくは市町村(特別区を含む)の名称又は診察を行った医療機関の名称もしくは医師の氏名

*3:3.~5.について領収書や結果通知書を用意できない方は、勤務先又は保険者から証明書の交付を受ける必要があります。

*4:結果通知書は、コピーでの提出が可能であり、健診結果部分は必要ありません。

*5:申告される方と生計を一にする配偶者その他の親族が「一定の取組」を行っていることは要件とされていません。

6.確定申告書の入力方法

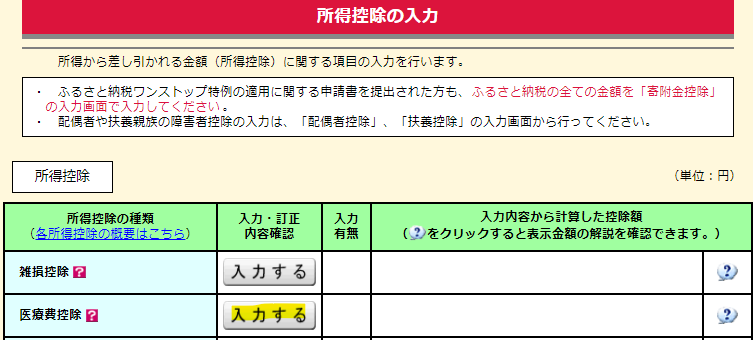

国税庁の確定申告書作成コーナーで申告する場合の、「医療費控除」の入力方法について見ていきます。

(1)所得控除の「医療費控除」欄の「入力する」ボタンをクリックします。

(2)「医療費控除」又は「セルフメディケーション税制」のどちらかを選択します。

※セルフメディケーション税制の適用が出来る方で、どちらを選択した方が有利か判断に迷う場合は、上図の通り、シミュレーションにて判断が可能です。

(3)医療費控除を適用する場合

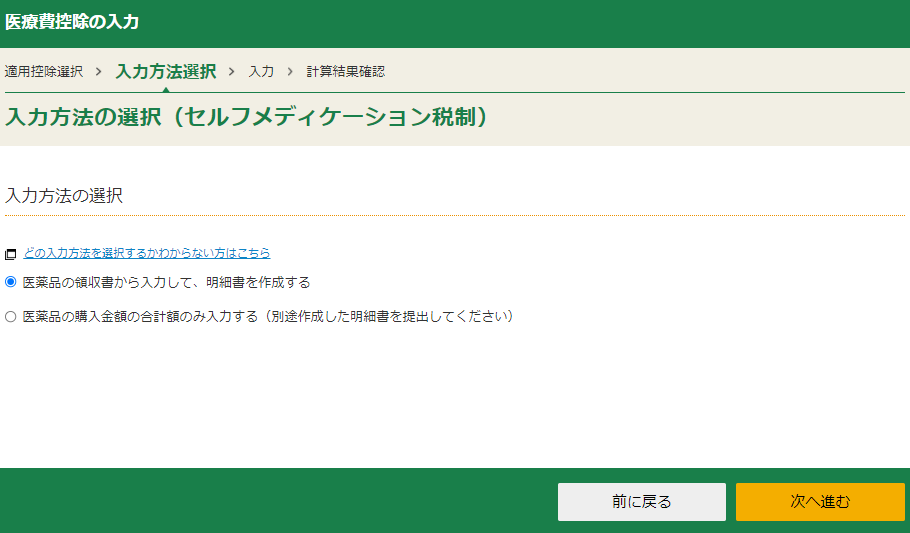

①医療費控除の入力方法を選択します。

※今回は「医療費集計フォームを読み込んで明細書を作成する方法」を選択します。

②アップロードするファイルを選択します。

※事前に「医療費集計フォーム」をダウンロードし、入力しておきます。

③右下の「選択したファイルを読み込む」ボタンをクリックします。

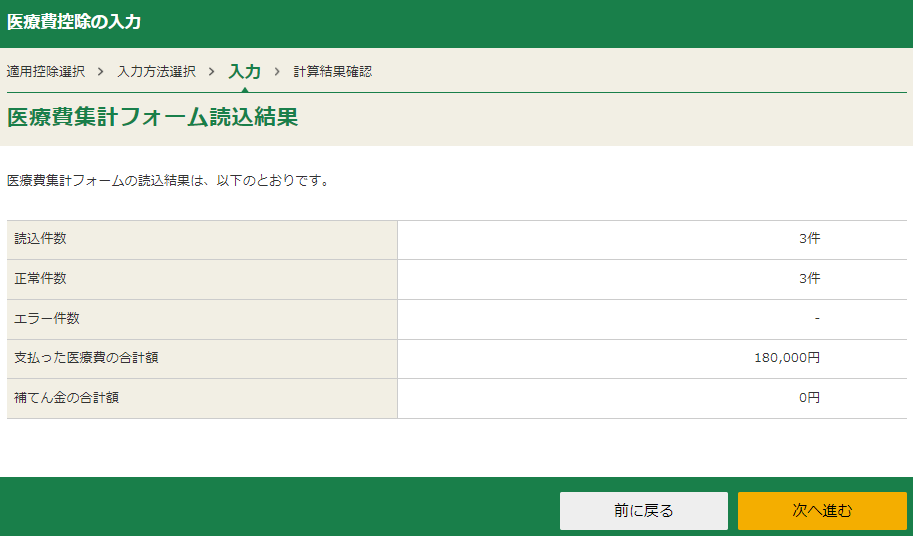

④医療費集計フォームの読込結果を確認の上、問題なければ、右下の「次へ進む」ボタンをクリックします。

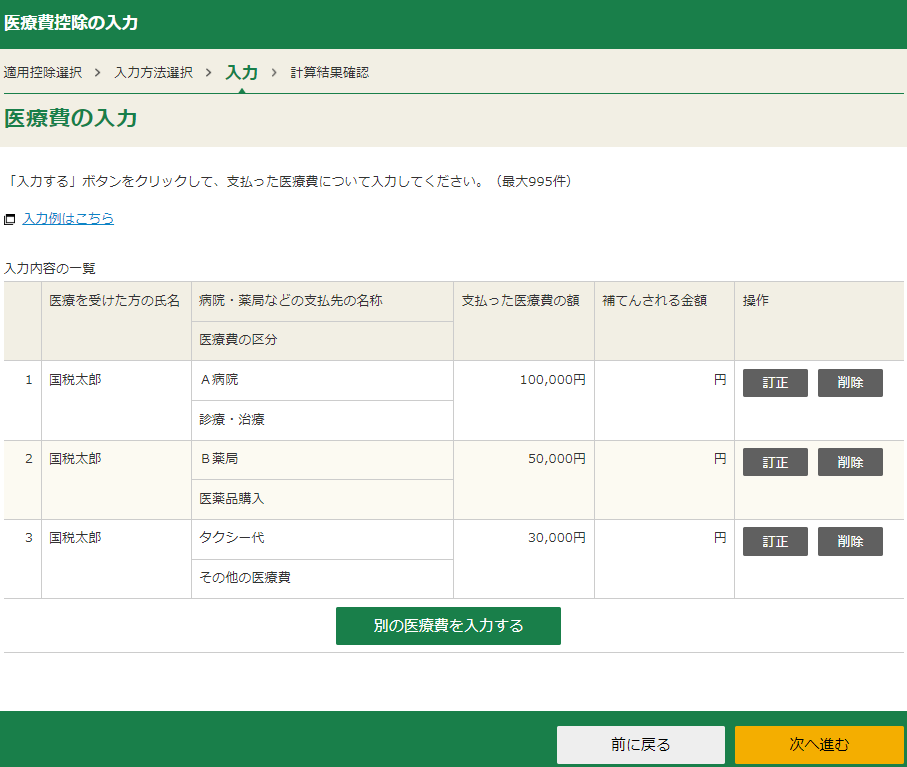

⑤医療費集計フォームに入力した明細が表示されるので確認の上、問題なければ、右下の「次へ進む」ボタンをクリックします。

⑥医療費控除の計算結果が表示されるので確認の上、問題なければ、右下の「次へ進む」ボタンをクリックします。

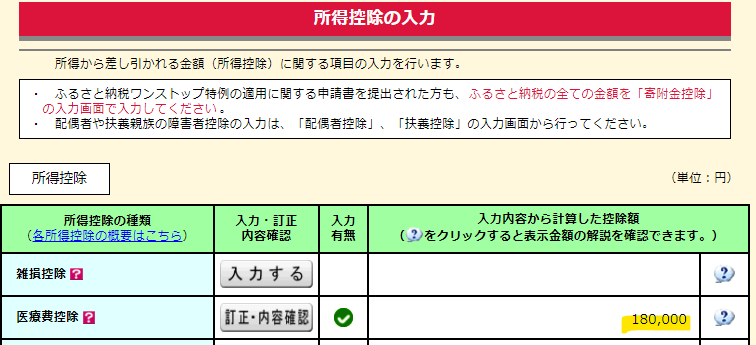

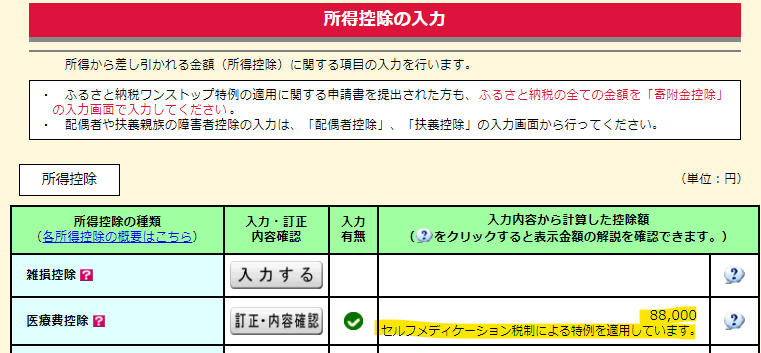

⑦医療費控除の金額が「所得控除」の「医療費控除」欄に正しく反映されていることを確認して完了です。

(4)セルフメディケーション税制を適用する場合

①取組内容を選択し、証明書発行者を入力の上、右下の「次へ進む」ボタンをクリックします。

②入力方法を選択の上、右下の「次へ進む」ボタンをクリックします。

※今回は「医薬品の領収書から入力して、明細書を作成する」方法にて進めます。

③「入力する」ボタンをクリックします。

④「支払先の名称」、「医薬品の名称」、「支払った医薬品の購入金額」、「生命保険や社会保険等で補填される金額」を入力します。

複数あれば、「続けてもう1件入力」ボタンを、追加がなければ「入力内容の確認」ボタンをクリックします。

※「医薬品の名称」は途中まで入力すると、医薬品名がリスト表示されますので、リストより選択することが出来ます。

⑤追加がなければ、右下の「次へ進む」ボタンをクリックします。

⑥計算結果を確認の上、問題なければ、右下の「次へ進む」ボタンをクリックします。

⑦セルフメディケーション税制の医療費控除の金額が「所得控除」の「医療費控除」欄に正しく反映されていることを確認して完了です。

※「医療費控除」ついて、こちらの動画でも解説していますので、ぜひご覧ください。

最後までお読み下さいましてありがとうございます。

以上、「確定申告書解説シリーズ」第2弾として、「医療費控除」について簡単に解説させて頂きました。

年に1回の煩わしい確定申告作業の一助になれば幸いです。

なお、「ご自身で帳簿付けや確定申告書を作成するのが大変」という方向けに、記帳代行&確定申告書作成代行のサービスをご提供しております。

初回60分まで無料にてご相談を承っておりますので、お気軽にお問い合わせください。