【確定申告書解説①:雑損控除】災害や盗難で損害を受けてしまったら…

こんにちは、公認会計士/税理士の齊藤寛子です。

そろそろ確定申告が気になる個人事業主の方向けに、お役立ち情報をお届けしています。

本日から「確定申告書」の入力項目の内、「所得控除」について複数回に渡り、詳細解説をお届けします。

所得税は「売上」から「経費」を引いた「所得」からさらに、一定の要件を満たす「所得控除」の項目を控除した上で、「課税所得」を算出し、そこに所得金額に応じた税率をかけて計算されます。

今日はそんな「所得控除」の中から、1番目の「雑損控除」について詳細解説します。

1.申告できるのはどんな人?

「雑損控除」の申告が出来る方は以下に該当する方です。

- 火事や台風、地震、害虫等の災害にあって、住宅や家財等に損害を受けた方

- 盗難や横領により財産に損失が生じた方

なお、詐欺や恐喝の場合には、雑損控除は受けられません。

こちらの「雑損控除」ですが、年末調整では控除してもらえませんので、サラリーマンの方で普段、「確定申告」とは無縁の方でも、該当する場合は忘れずに申告しましょう。

2.「雑損控除」の対象資産は?

「雑損控除」の対象となるのは、家財や現金等の「生活に通常必要な資産」に限定されます。

別荘や30万円を超える貴金属、骨董品等は対象外です。

これらの生活に通常必要ない資産の場合、その年又はその翌年に「譲渡所得」があれば、その所得から損失分を控除することができます。

3.「雑損控除」と「災害減免法」、どちらを選択すべき?

災害で住宅や家財の時価の2分の1以上の損失があったときには、「災害減免法」という法律により直接税金を軽減・免除してもらうことができます。

「災害減免法」により軽減又は免除される所得税の軽減額は以下の通りです。

(所得金額の合計額)

- 500万円以下:全額免除

- 500万円超750万円以下:2分の1の軽減

- 750万円超1,000万円以下:4分の1の軽減

※原則として所得金額が1,000万円以下の人に適用される制度です。

「雑損控除」か「災害減免法」かいずれかを選択できるのですが、損害が大きく今年だけでは控除しきれない場合には、原則3年間の繰り越しが出来る「雑損控除」で申告する方が有利と考えられます。

4.「雑損控除」の計算方法

「雑損控除額」は以下の1.2.いずれか多い方の金額となります。

- (差引損失額 ※1)-(所得金額の10分の1)

- (差引損失額の内災害関連支出の金額)-(5万円)

※1:差引損失額 = (損害金額) + (災害等関連のやむを得ない支出(※2))– (保険金等の補填額)

※2:壊れた住宅や家財の取り壊しや後片付けの費用、原状回復のための出費(損失部分は除く)等

【例】所得800万円の方で、損害金額が250万円、災害関連支出が50万円、保険金等の補填額が50万円だった場合

- 差引損失額:250万円+50万円-50万円=250万円

- 所得金額の10分の1:800万円×1/10=80万円

となりますから、

- 250万円-80万円=170万円

- 50万円-5万円=45万円

で、1.>2.で、金額の大きい1.の170万円が雑損控除額となります。

なお、雑損控除の損失額は原則として時価で計算します。

ただし、家屋その他使用の時間の経過により減価する資産については、その資産の取得価額から減価償却累計相当額を控除した金額で計算することができます。

実際の計算が難しい時は、お近くの税務署等に早めに相談しましょう。

5.申告書の記載方法

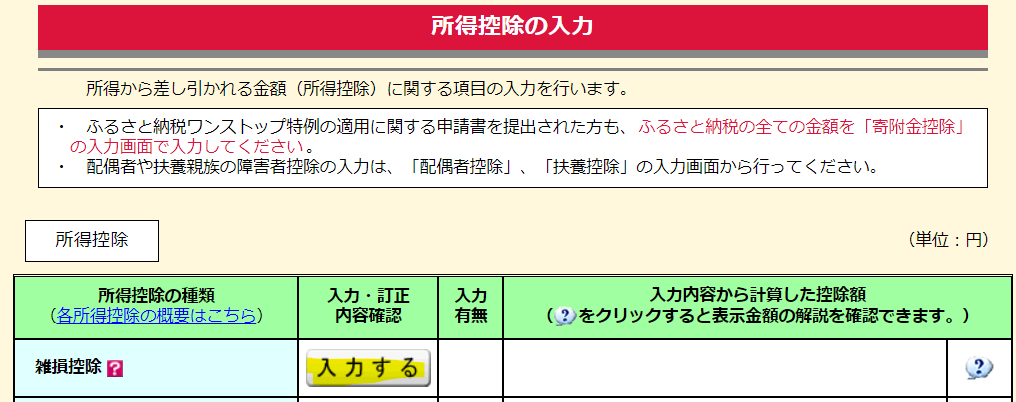

国税庁の確定申告書作成コーナーで申告する場合の、「雑損控除」の入力方法について見ていきます。

①「所得控除の入力」の「雑損控除」の「入力する」ボタンをクリックします。

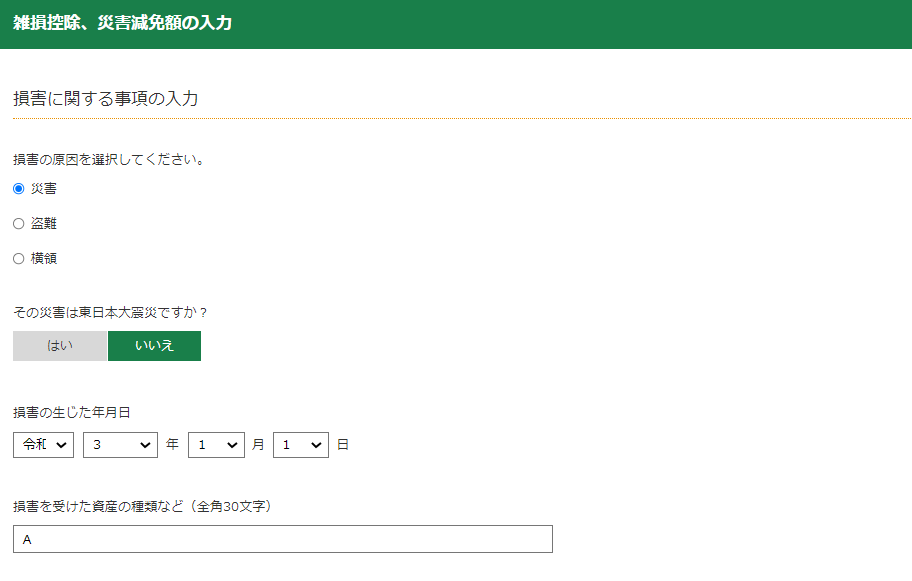

②下記の入力画面にて必要項目(損害の原因、損害の生じた年月日、損害を受けた資産の種類、損害金額、保険金で補填される金額、災害関連支出の内訳(ある場合))を入力します。

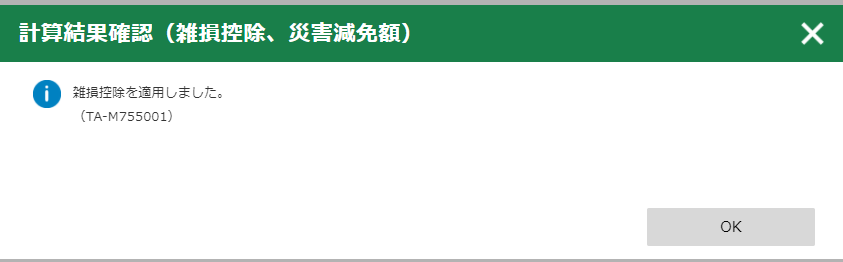

③「所得控除」の入力画面で「雑損控除」の欄に正しく金額が反映されていることを確認します。

(注)上記は所得金額の入力前のため、所得金額が考慮されずに計算されています。

6.添付書類

「雑損控除」の所得控除を受けるために、申告書提出の際には以下の書類を添付する必要があります。

- 雑損失の金額の計算書

- 被災した住宅、家財等の損失額の計算書(個々に損失額を出すのが難しい場合のみ)

- 被害を受けた資産の取得価格や取得年月日が分かる書類

- 災害関連支出の領収書

- り災(被災)証明書写し

- 保険金等の補填額が分かる書類(保険金が支給された場合のみ)

「1.雑損失の金額の計算書」と「2.被災した住宅、家財等の損失額の計算書」は下記よりダウンロードできます。

▶【国税庁HP】(参考)災害により住宅や家財に被害を受けた場合の損失額の計算書等用)

※「雑損控除」ついて、こちらの動画でも解説していますので、ぜひご覧ください。

最後までお読み下さいましてありがとうございます。

以上、「確定申告書解説シリーズ」第1弾として、「雑損控除」について簡単に解説させて頂きました。

年に1回の煩わしい確定申告作業の一助になれば幸いです。

なお、「ご自身で帳簿付けや確定申告書を作成するのが大変」という方向けに、記帳代行&確定申告書作成代行のサービスをご提供しております。

初回60分まで無料にてご相談を承っておりますので、お気軽にお問い合わせください。