【青色申告決算書解説シリーズ㉑】専従者給与とは?

こんにちは、公認会計士/税理士の齊藤寛子です。

そろそろ確定申告が気になる個人事業主の方向けに、お役立ち情報をお届けしています。

先日から「確定申告書」とセットで提出する「青色申告決算書」について複数回に渡り、詳細解説をお届けしています。

今日は【青色申告決算書解説シリーズ】のラスト:第21弾として、「損益計算書」内に計上される事業経費のうち、19番目の「専従者給与」について詳細解説します。

1.専従者給与とは?

専従者給与とは、個人事業主が青色事業専従者(家族等)に支給する給料や賞与の支払を言います。

そして、専従者給与は消費税の対象外となります。

確定申告時には通常の給与と区分して報告する必要がありますので、通常の給与とは区分して、「専従者給与」勘定に計上しておくと良いと思います。

2.家族等とは?

自分と生計を一にする(生活資金を共にしている)配偶者やその他の親族等に支給する給与は原則として経費にはなりません。

しかし、青色申告者である個人事業者が青色事業専従者に支払う給与は、税務署長に届出書を提出することで経費にすることができます。

ただし、事業者の所得税を計算する上で経費にできる金額は、その届出書に記載した金額の範囲内であり、かつ労務に従事した期間、事業規模が近い同業者の支給額その他の状況から妥当な支給額までとなります。

また、届出書は原則としてその年の3月15日までに処理し、その提出した内容に変更があった場合には、遅滞なく、変更届け出書を提出する必要があります。

※届け出の詳細はこちらをご参照ください↓

▶【国税庁HP】[手続名]青色事業専従者給与に関する届出手続

3.青色事業専従者とは?

青色事業専従者とは以下の全てに該当する人を言います。

- 青色申告者と生計を一にする配偶者その他親族である者

- その年12月31日現在15歳以上である者

- 原則としてその年を通じて6ヶ月を超えて、青色申告者の事業に専ら従事している場合

4.決算書の書き方

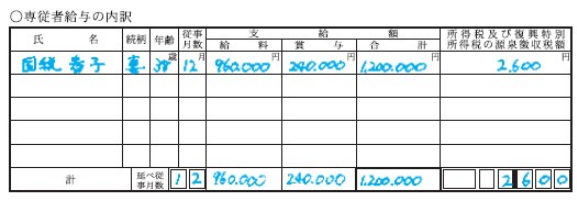

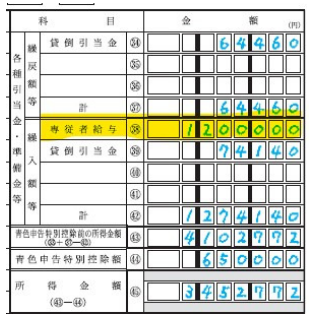

専従者給与に関しては、1ページ目と2ページ目に記入が必要となります。

まず、2ページ目の詳細情報の欄に下記の通り、青色専従者の氏名・続柄・年齢・従事月数・支給額・源泉税の金額を記入します。

そして、2ページ目の専従者給与の内訳合計の金額を1ページ目の損益計算書の「専従者給与」の金額にリファレンスします。

専従者給与はまず届け出をきちんとしている、ということが大事になりますので、要件に合うかの確認と税務署への手続きをしっかりやりましょう。

※「専従者給与」ついて、こちらの動画で解説していますので、ぜひご覧ください。

最後までお読み下さいましてありがとうございます。

以上、「青色申告決算書解説シリーズ」のラスト:第21弾として、「専従者給与」について簡単に解説させて頂きました。

年に1回の煩わしい確定申告作業の一助になれば幸いです。

なお、「ご自身で帳簿付けや確定申告書を作成するのが大変」という方向けに、記帳代行&確定申告書作成代行のサービスをご提供しております。

初回60分まで無料にてご相談を承っておりますので、お気軽にお問い合わせください。