【青色申告決算書解説シリーズ⑲】貸倒損失、貸倒引当金繰入額&戻入益とは?

こんにちは、公認会計士/税理士の齊藤寛子です。

そろそろ確定申告が気になる個人事業主の方向けに、お役立ち情報をお届けしています。

先日から「確定申告書」とセットで提出する「青色申告決算書」について複数回に渡り、詳細解説をお届けしています。

今日は【青色申告決算書解説シリーズ】第19弾として、「損益計算書」内に計上される事業経費のうち、17番目の「貸倒損失、貸倒引当金繰入額&戻入益」について詳細解説します。

1.貸倒損失、貸倒引当金繰入額&戻入益とは?

貸倒引当金繰入額とは、取引先の倒産等により、売掛金や貸付金等が回収不能となる金額をあらかじめ見積もっておく費用を言います。

貸倒引当金戻入益とは、前期以前に計上した貸倒引当金の金額を、当期に戻し入れた利益を言います。

貸倒引当金繰入額も貸倒引当金戻入益も消費税の対象外となります。

ちなみに、実際に回収不能と判断されると、「貸倒損失」という勘定科目で処理されることになりますが、税務上損失として認められるためには様々な要件があります。

まずは、税務上の損失として認められる「貸倒損失」の範囲を明確にしましょう。

そして、税務上の要件を満たさなくても、回収可能性が低いものとして「貸倒引当金繰入額」の計算方法について見ていきましょう。

2.貸倒損失の計上が認められるもの

(1)貸倒損失の対象となるもの

「受取手形」「売掛金」「未収金」「短期貸付金」「長期貸付金」等の債権が対象になります。

(2)貸倒損失の計上が認められる事由&貸倒損失額

- ①法令の規定(※1)により債権が切り捨てられた。

(例)会社更生法、民事再生法、会社法

(YES)切り捨てられることとなった金額(※2)

(NO)②へ

(※1)破産法には債権の切り捨てが規定されていないため、法律上債権が消滅することにはなりません。

(※2)通常は切り捨てられる金額等について通知があります。その通知があった時に、その通知された金額を処理します。また、その後、配当があった場合には、その配当は債権の回収として処理します。

↓

- ②取引先等関係者による協議により債権が切り捨てられた。

(例)債権者集会、金融機関等のあっせん

(YES)切り捨てられることとなった金額(※2)

(NO)③へ

↓

- ③債務超過の状態が相当期間継続しているので、債権の回収が不可能と判断し、債務免除通知を発送した。

(YES)債務免除した金額(※2)

(NO)④へ

↓

- ④以下の点から債権の全額が回収できないことが明らかである。

・債権者の資産の状況、支払能力等(※3)

・担保がある場合は処分済みである

(YES)債権全額

(NO)⑤へ

(※3)債務者が死亡、行方不明、破産、強制執行、天災事故等で資産状態が悪化し、支払能力がなく回収見込みが全くないことを言う。

↓

- ⑤取引停止時から1年以上が経過しており、担保がある場合は処分済みである(※4)

(YES)債権の額-1円

(NO)⑥へ

(※4)「受取手形」や「売掛金」等継続的に取引をする場合の債権が対象になり、「貸付金」やスポットでの不動産の売上による「未収金」は対象にならない。

↓

- ⑥債権を回収するためにかかる費用が債権金額を上回り、督促しても弁済がない(※5)

(YES)債権の額-1円

(NO)貸倒損失としては処理できない!!

(※5)同一地域に債務者が複数いる場合には、同一地域ごとで判断する。

(3)計上根拠資料

「貸倒損失」を計上する場合には、「債務弁済通知書」や「債権者集会の協議決定通知書」等の計上根拠資料を保存しておきましょう。

(4)仕訳例

①-1:会社更生法の規定による更生計画認可の決定通知があり、得意先に対する売掛金50万円の内、80%が切り捨てられた。

- (借方)貸倒損失 400,000円 (貸方)売掛金 400,000円

①-2:①-1の債権について、第1回目の分配があり、5万円が普通預金口座に振り込まれた。

- (借方)普通預金 50,000円 (貸方)売掛金 50,000円

②取引先の倒産により、債権者集会で売掛金50万円の90%の切り捨てが決定された。

- (借方)貸倒損失 450,000円 (貸方)売掛金 450,000円

③取引先でずっと債務超過の状態の所があり、貸し付けていたお金50万円は回収不能と判断し、内容証明郵便で債務免除を通知した。

- (借方)貸倒損失 500,000円 (貸方)(長期)貸付金 500,000円

④取引先が倒産して、売掛金50万円が全額回収不能となったため、担保物を10万円で処分した残額を貸倒損失として処理した。

- (借方)現金 100,000円 (貸方)売掛金 100,000円

(借方)貸倒損失 400,000円 (貸方)売掛金 400,000円

⑤取引停止後1年以上の取引先への売掛金50万円を、貸倒損失に計上した。

- (借方)貸倒損失 499,999円 (貸方)売掛金 499,999円

3.貸倒引当金繰入額の計算方法

貸倒引当金繰入額の計算方法には「個別法」と「一括法」があります。

(1)個別法

事由が発生した取引先ごとに回収不能額を見積もり、その金額を「貸倒引当金繰入額」として処理します。

個別法により貸倒引当金繰入額の計上が認められるケースは以下の通りです。

- 弁済猶予又は賦払いにされた。

・法令(会社更生法、民事再生法、会社法)による更生計画の認可の決定等があり、5年を超えて弁済されることとなった。

・関係者の協議(債権者集会、金融機関等のあっせんによる協議)決定により5年を超えて弁済されることとなった。

(回収不能見込み額)決定がされた翌期から5年以内に弁済される金額以外の金額(=6期以降に弁済予定のもの) - 一部回収不能と認められること。

法令の規定に基づく手続きはなく債務免除もしていないため、法的に債権は存在している。

しかし、以下のような事由により、一部回収不能と認められる。

・債務超過が相当期間継続している。

・業務に好転の見込みがない又は災害、経済事情の急変等により多大な損害が発生した。

(回収不能見込み額)回収不能と認められる金額 - 法令の規定による申し立て等がある。

法令(会社更生法、民事再生法、破産法、会社法、手形交換所による取引停止処分)の規定による申し立て等があり、将来回収できなくなる恐れがある。

(回収不能見込み額)債権の50%

(2)一括法

「受取手形」「売掛金」「貸付金」等の金銭債権の合計額に対して法定繰入率を乗じて計算した金額を「貸倒引当金繰入額」として処理します。

ただし、個別に評価し引き当て計上したものは除きます。

- (一括法の計算式)

期末における金銭債権の金額(※1)×法定繰入率(※2)

(※1)一括法で貸倒引当金繰入額を計算する場合には、預貯金、敷金保証金、預け金、手付金、前渡金、前払費用、立替金等は金銭債権に含まれません。

また、法人については債務者から受け入れた「支払手形」「買掛金」「借入金」「営業保証金」等、相殺できるものがある場合には、債務者ごとに債権額と債務額を比べて、いずれか少ない金額を金銭債権から差し引くこととなります。

(※2)法定繰入率は業種により以下の通り決められています。

なお、こちらの一括法による貸倒引当金繰入額の計上は個人事業主の場合、青色申告者のみに認められています。

- 個人:

・金融業:3.3%

・その他:5.5% - 法人:

・卸売及び小売業、飲食店業、料理店業:1%

・製造業:0.8%

・金融及び保険業:0.3%

・割賦販売小売業及び割賦購入あっせん業:1.3%

・建設業、サービス業等上記以外:0.6%

(3)仕訳例

①決算に当たり、取引先が民事再生法手続き開始の申し立てを開始したことにより、売掛金50万円に50%の引き当て計上をした(個別法)。

- (借方)貸倒引当金繰入額 250,000円 (貸方)貸倒引当金 250,000円

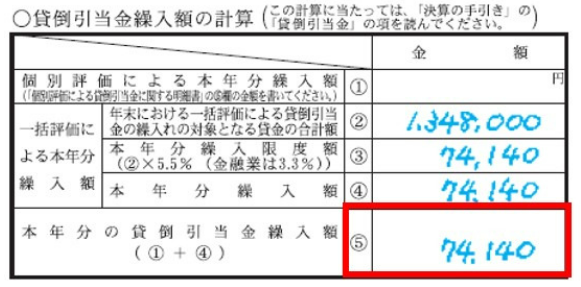

②決算に当たり、当期末に有する売掛金100万円に対し、個人事業者の法定繰入率5.5%の貸倒引当金を設定した(一括法)。

- (借方)貸倒引当金繰入額 55,000円 (貸方)貸倒引当金 55,000円

③決算に当たり、当期末に有する売掛金100万円に対し、法人の法定繰入率(卸・小売業:1%)で見積もり計上した(一括法)。

- (借方)貸倒引当金繰入額 10,000円 (貸方)貸倒引当金 10,000円

4.貸倒引当金戻入益

貸倒引当金戻入益とは、前期以前に計上した貸倒引当金の繰入額を当期に戻し入れた場合の利益を言います。

当期末の貸倒引当金繰入額を計上する前に、まずは前期末に計上した貸倒引当金を全額取り崩します。

例えば、上述の3.(3)②のケースで考えると、前期末に計上した貸倒引当金が55,000円ですから、仕訳は以下の通りです。

- (借方)貸倒引当金 55,000円 (貸方)貸倒引当金戻入益 55,000円

5.青色申告決算書の記載方法

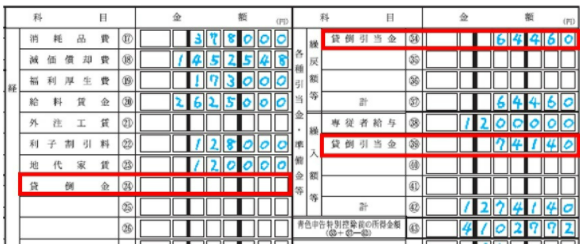

今回見た、貸倒損失、貸倒引当金繰入額&戻入益は、青色申告決算書の「損益計算書」では赤枠で囲んだ項目になります。

2.で見た、実際に税務上で損失と認められるものが「㉔貸倒金」となります。

3.の「貸倒引当金繰入額」は「㊴貸倒引当金」に、4.の「貸倒引当金戻入益」は「㉞貸倒引当金」に記入します。

また、「㊴貸倒引当金」については決算書3ページ目に補足情報があり、個別評価で計算した引当金の金額、一括評価による引当金の計算過程について記入する必要があります。

そして、その合計の金額は1ページ目の損益計算書の「㊴貸倒引当金」の金額にリファレンスされることになります。

あまり使いたくない勘定科目ではありますが、2020年に引き続き、2021年もコロナ禍の影響を受けて、計上せざるを得ないケースもいつもより多いかもしれません。

その際には税務上の基準を確認して、正しく処理して頂けたらと思います。

※「貸倒金」について、こちらの動画で解説していますので、ぜひご覧ください。

最後までお読み下さいましてありがとうございます。

以上、「青色申告決算書解説シリーズ」第19弾として、「貸倒損失、貸倒引当金繰入額&戻入益」について簡単に解説させて頂きました。

年に1回の煩わしい確定申告作業の一助になれば幸いです。

なお、「ご自身で帳簿付けや確定申告書を作成するのが大変」という方向けに、記帳代行&確定申告書作成代行のサービスをご提供しております。

初回60分まで無料にてご相談を承っておりますので、お気軽にお問い合わせください。