【青色申告決算書解説シリーズ⑱】地代家賃とは?

こんにちは、公認会計士/税理士の齊藤寛子です。

そろそろ確定申告が気になる個人事業主の方向けに、お役立ち情報をお届けしています。

先日から「確定申告書」とセットで提出する「青色申告決算書」について複数回に渡り、詳細解説をお届けしています。

今日は【青色申告決算書解説シリーズ】第18弾として、「損益計算書」内に計上される事業経費のうち、16番目の「地代家賃」について詳細解説します。

1.地代家賃とは?

地代家賃とは、事務所、店舗、工場、倉庫、社宅等の建物及び月極の駐車場料金等の土地の賃借に係る支払を言います。

家賃は通常、消費税の対象となり、地代は非課税となります。

なお、家賃の内、居住のためのものは非課税となります。

共同住宅においては、家賃だけでなく共用部分に係る費用(共益費)も非課税となります。

居住用か否かは賃貸借契約書の利用目的などの記載が居住用となっているか否かで判断します。

2.地代家賃を計上するタイミング

通常、地代家賃は翌月分を当月中に前払いします。

したがって、本来は地代家賃の支払い時に一旦「前払費用」に計上し、翌月になって、「前払費用」を取り崩し、「地代家賃」に計上するのが原則です。

ただし、継続適用を条件に支払った月に経費として計上することも許容されています。

家賃の場合は基本的には毎月同額ですし、年間を通してみたら、1年間に計上される経費の金額に変わりはありませんので、個人事業主の方でしたら、「前払費用」への振替は省略して問題ないと思います。

これから確定申告書の作成に当たって年度末付近の売上や経費について当年度分なのか翌年度分なのか判断する作業が出てきますが、上記の理由から、家賃については特に考慮しなくて大丈夫です。

3.賃貸に係る諸経費

建物を借りる際には家賃以外にも諸々の支出が発生します。

特に当年度引っ越しされた方はしっかり整理して、正しい勘定に計上しましょう。

(1)家賃

「地代家賃」で処理します。

(2)敷金・権利金・保証金

契約終了時に返還されるものは「敷金・保証金」(資産)に計上します。

契約終了時に返還されないもの(「家賃2ヶ月分は償却します」等の記載がある場合)は、「長期前払費用」(繰延資産)に計上します。

「長期前払費用」(繰延資産)に計上後は、賃借期間に応じて経費に振り替えます。

(3)礼金・更新料

敷金等の返還されない部分と同様、「長期前払費用」(繰延資産)に計上し、その後、賃借期間に応じて経費に振り替えます。

なお、20万円未満であれば全額「支払手数料」で処理します。

(4)仲介手数料

不動産業者等に支払う仲介手数料は「支払手数料」に計上します。

4.自宅兼事務所/店舗の地代家賃の取り扱い

個人事業主の方ですと、自宅と事務所又は店舗を共用されている方も多いと思います。

その場合、床面積等の使用割合に応じて地代家賃を事業用とプライベート用に按分します。

地代家賃を事業用の銀行口座から支払っている場合には、期中では全額「地代家賃」に計上し、期末はfreee会計の家事按分機能を使って、プライベート分をまとめて「事業主貸」勘定へ振り替えることができます。

※freee会計の家事按分機能については、こちらの動画で解説しています。

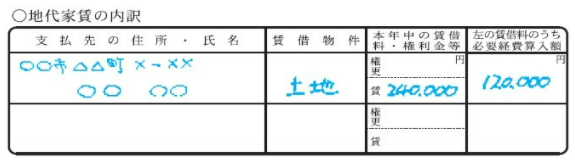

5.地代家賃の内訳(決算書3ページ)

決算書の3ページには「地代家賃の内訳」を記載する箇所があります。

右から2つ目の「本年中の賃借料・権利金等」の上段には3.(3)「礼金・更新料」の金額を、下段には3.(1)「地代家賃」の金額を記入しますが、気を付けなければいけないのは自宅兼事務所等で地代家賃等が全額経費として計上されていないケースです。

右から2つ目のボックスにはあくまで年間で支払った金額を記入しますので、経費に計上していない部分も含めた年間の支払額を記入します。

そのうち、経費に算入した金額を一番右側のボックスに記入しますので、記入間違いのないよう注意しましょう。

※「地代家賃」について、こちらの動画で解説していますので、ぜひご覧ください。

最後までお読み下さいましてありがとうございます。

以上、「青色申告決算書解説シリーズ」第18弾として、「地代家賃」について簡単に解説させて頂きました。

年に1回の煩わしい確定申告作業の一助になれば幸いです。

なお、「ご自身で帳簿付けや確定申告書を作成するのが大変」という方向けに、記帳代行&確定申告書作成代行のサービスをご提供しております。

初回60分まで無料にてご相談を承っておりますので、お気軽にお問い合わせください。