【青色申告決算書解説シリーズ⑬】減価償却費とは?

こんにちは、公認会計士/税理士の齊藤寛子です。

そろそろ確定申告が気になる個人事業主の方向けに、お役立ち情報をお届けしています。

先日から「確定申告書」とセットで提出する「青色申告決算書」について複数回に渡り、詳細解説をお届けしています。

今日は【青色申告決算書解説シリーズ】第13弾として、「損益計算書」内に計上される事業経費のうち、11番目の「減価償却費」について詳細解説します。

1.減価償却費とは?

減価償却とは、簡単に言うと、「買った時に全てを必要経費とするのではなく、毎年少しずつ必要経費として分割する手続」を言います。

例えば、5年間で累計500個生産できる機能を持った機械を100万円で購入したとします。

この場合、機械の購入代金100万円全額を初年度に支払ったとしても、この機械を製品の生産に使用するのは5年間で、今後5年間の売上のために発生した支出と言えます。

このように長期に渡って使用していくものはBS(貸借対照表)の借方(左側)に「固定資産」として計上し、100万円がすぐに購入年度の経費になることはありません。

そして、その機械を使用する5年間に渡って、100万円の支出を例えば5年間均等に、毎期20万円ずつ経費として計上する、といった処理を行うことになっています。

「なぜ、そんな面倒なことするの?」と思う方もいらっしゃると思いますが、それは「費用収益対応の原則」という会計の基本的な考え方に基づいています。

- 費用収益対応の原則:

『費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。』(企業会計原則より)

簡単に言うと、「売上高と売上原価のように、企業の経営活動の成果と成果を得るための努力が対応関係にあるものについては、対応させてPL(損益計算書)に計上しましょう」というルールです。

これは、「減価償却」に限らず、商品を購入して販売している場合、その年に購入した商品の購入代金が経費になるのではなく、実際に売り上げたものに係る仕入れ代金分だけがその期の経費となり、期末に売れ残ったものがあれば、その部分を経費に算入することは出来ない訳ですが、こちらも「費用収益対応の原則」の考え方に基づいています。

また、起業する前にかかった費用は、その後の事業に係る支出として、「開業費」という「繰延資産」勘定に計上し、その後数年にわたって経費として認識していく、という処理が認められていますが、これも、開業のために発生した支出がその年の売上のみに貢献するだけではなく、その後何年にも渡って売上に貢献していくための費用と考えてのことです。

2.減価償却費(PL)と固定資産(BS)の関係

「減価償却」という手続は、耐用年数の期間に渡ってPL(損益計算書)上で「減価償却費」を計上するだけではなく、時間の経過とともに固定資産の価値を減らしていく、という2つの側面を有しています。

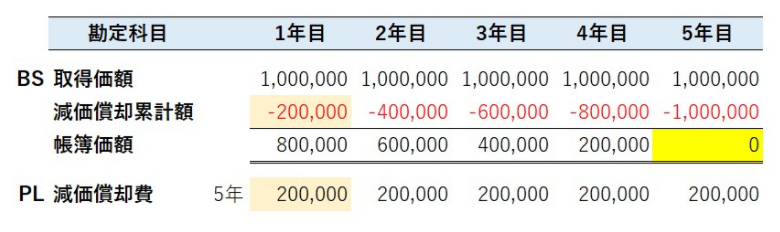

具体的に、100万円の機械の耐用年数が5年だったとして、定額法(毎年均等に償却)で処理した場合を考えてみます。

下表は上がBS(貸借対照表)、下がPL(損益計算書)になっています。

PLでは、毎期20万円ずつ「減価償却費」が計上されています。

一方、BS(貸借対照表)では、「取得価額」(機械の購入金額)の下に、「減価償却累計額」という勘定科目がマイナス表示で計上されています。

これは毎年20万円ずつ計上した減価償却費の累計金額です。

そして、その分だけ、「帳簿価額」(機械の価値の目減りを控除した純粋な価値)が毎年20万円ずつ減っていき、最後の5年目には残高ゼロになっています。

複式簿記では、こんな風にPLとBSが連動しています。

3.減価償却の方法(個人事業主)

個人事業主様の場合、H28年(2016年)4月1日以降に取得した固定資産は、機械装置・車両運搬具・工具器具備品については届出をすることで「定率法」を採用することができますが、それ以外の固定資産は「定額法」となります。

ちなみに、定額法及び定率法とは…

- 定額法:毎期の償却費が同額。未償却残高が1円になるまで償却する。

- 定率法:毎期の償却費が徐々に減っていく。

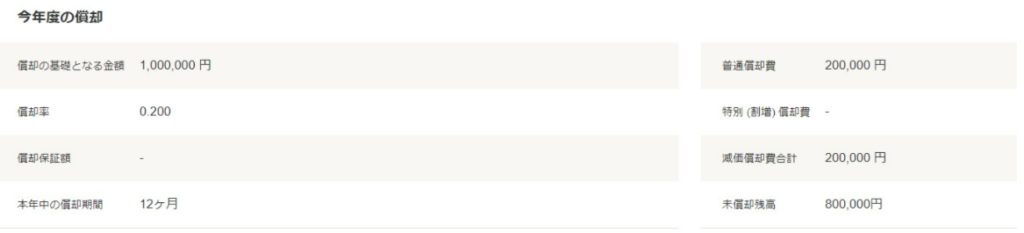

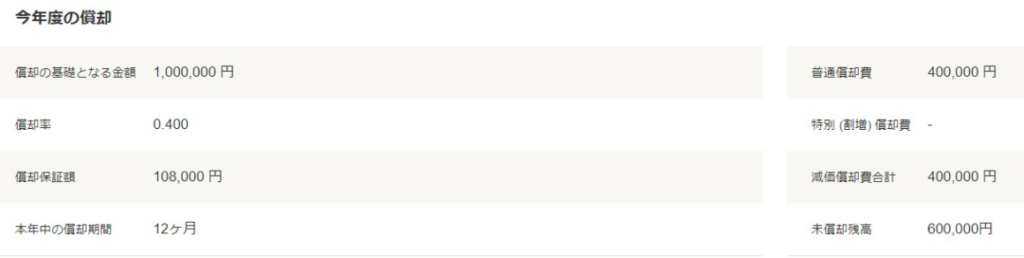

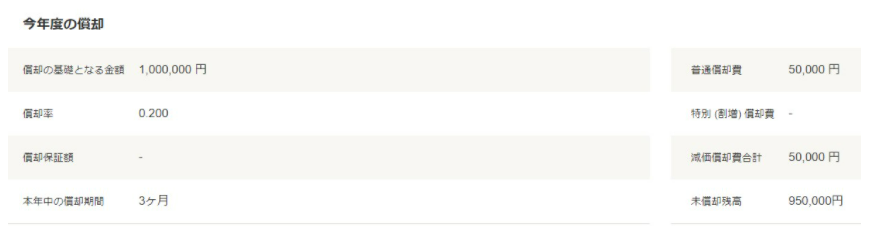

先ほどの機械(取得価額:1,000,000円、耐用年数:5年、事業供用開始日:2020/1/1)について、freee会計の固定資産台帳で(1)定額法又は(2)定率法で計算した結果は以下の通りで、初年度は定率法の方が20万円も償却費が大きいことが分かります。

(1)定額法

(2)定率法

税務上は原則として「定額法」ですので、「定額法」を採用されているケースがほとんどかもしれませんが、本来は固定資産の使用実態に合わせて選択します。

「定率法」を採用すると、前半の期間での償却費が大きくなるので、投資した金額を早く回収できます。

機械等は通常、年数が経つほど修理費等がかかってきますから、減価償却費と修繕費の合計で見た時に、バランスが取れていると言えます。

なお、「定率法」を採用する場合には確定申告書の提出期限までに届出が必要となりますので、ご留意ください。

(3)償却実施の有無

法人の場合、償却しない又は償却限度を下回る額で減価償却費を計上(任意償却)できます。

一方、個人の場合は必ず決められた計算方法による減価償却費を毎年計上する(強制償却)必要があり、ある年に経費として計上しなかった減価償却費は二度と計上することができませんので、忘れずに計算して計上しましょう。

(4)期中で固定資産を取得した場合

期の途中で事業の用に供した場合、減価償却費は1年分の償却費を月数按分して計上します。

先ほど、(1)定額法の1年分の減価償却費は200,000円でしたが、もしこれが2020/10/1に事業の用に供された場合には、3ヶ月分の50,000円が当期の経費となります。

(5)法定耐用年数

本来はそれぞれのビジネスの状況によって固定資産の使い方も異なり、耐用年数も変わってくるはずですが、税法上は公平性も重視されることから、各資産の種類に応じた「法定耐用年数」が決まっています。

固定資産台帳に登録する際には、国税庁のHP等で確認し、正しい期間で減価償却を行いましょう。

※「減価償却費」について、またfreee会計での固定資産の登録方法について、こちらの動画で解説していますので、ぜひご覧ください。

最後までお読み下さいましてありがとうございます。

以上、「青色申告決算書解説シリーズ」第13弾として、「減価償却費」について簡単に解説させて頂きました。

年に1回の煩わしい確定申告作業の一助になれば幸いです。

なお、「ご自身で帳簿付けや確定申告書を作成するのが大変」という方向けに、記帳代行&確定申告書作成代行のサービスをご提供しております。

初回60分まで無料にてご相談を承っておりますので、お気軽にお問い合わせください。